ињЩдЄ™дЇФдЄАпЉМеН≥жЧґйЫґеФЃиµЫйБУз°ЭзГЯеЖНиµЈгАВвАЬдЄЬеЫҐзЫЄдЇЙвАЭпЉМиЃ©дЄАжЧБиІВжЬЫзЪДйШњйЗМиґБиЩЪиАМеЕ•пЉМжН°дЇЖдЄ™е§ІдЊњеЃЬгАВ

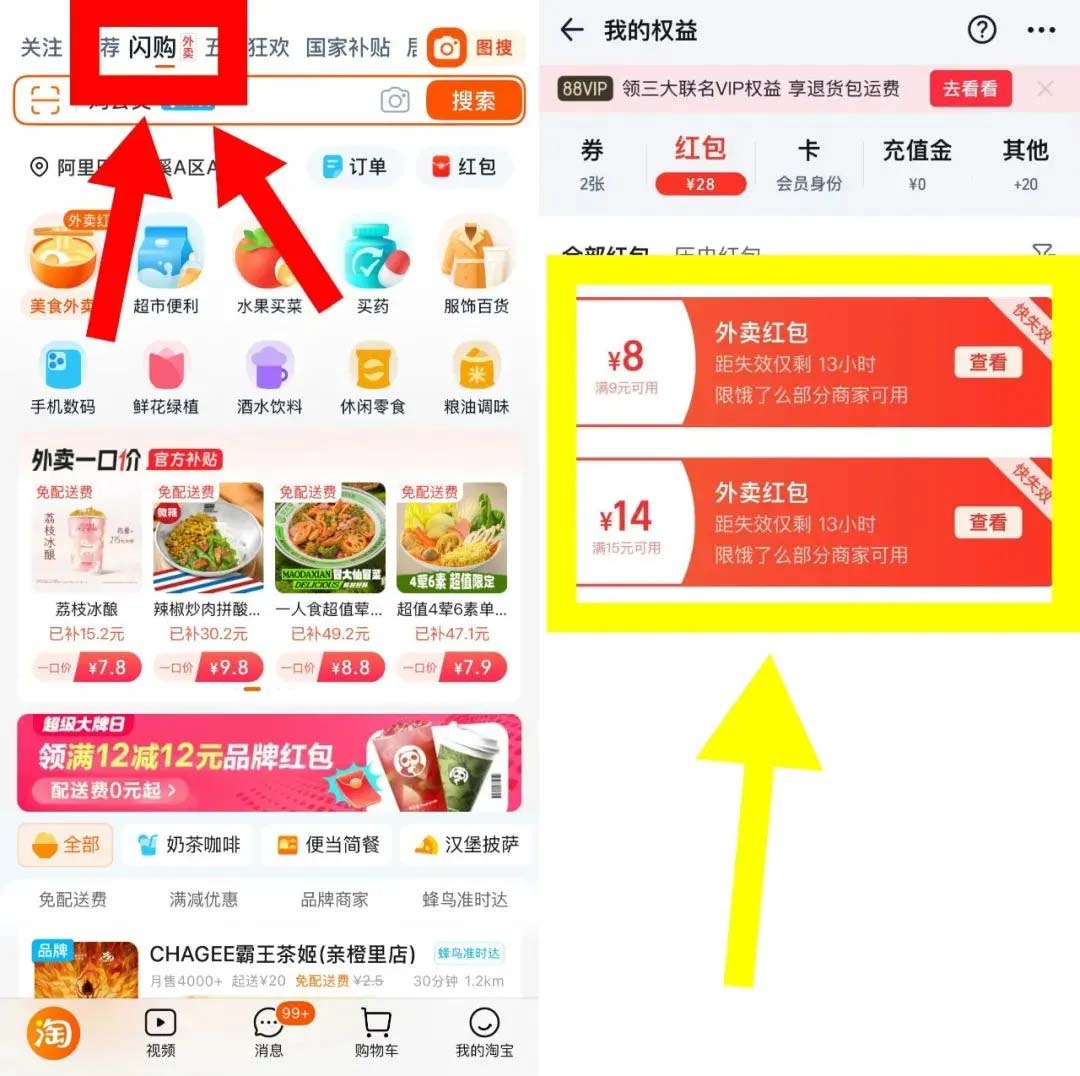

4жЬИ30жЧ•пЉМжЈШеЃЭ姩зМЂжЧЧдЄЛеН≥жЧґйЫґеФЃдЄЪеК°вАЬе∞ПжЧґиЊЊвАЭж≠£еЉПеНЗзЇІдЄЇвАЬжЈШеЃЭйЧ™иі≠вАЭпЉМеєґеЬ®жЈШеЃЭAppй¶Цй°µдї•вАЬйЧ™иі≠вАЭдЄАзЇІжµБйЗПеЕ•еП£е±Хз§ЇпЉМеТМй•њдЇЖдєИеБЪдЇЖжЙУйАЪпЉЫеРМжЧ•пЉМй•њдЇЖдєИеЃШеЃ£еЉАеРѓвАЬй•њи°•иґЕзЩЊдЇњвАЭзђђдЄАж≥ҐпЉМиБФеРИеНЗзЇІеРОзЪДжЈШеЃЭйЧ™иі≠пЉМеЕ®еКЫеЫізїХжґИиієиАЕжПРдЊЫжЬАе§Із¶ПеИ©дЉШжГ†гАВ

5жЬИ2жЧ•пЉМжЈШеЃЭеЃШеЊЃеЃ£еЄГпЉЪеЕ®еЫљзФ®жИЈеН≥жЧ•иµЈеПѓйАЪињЗжЈШеЃЭйЧ™иі≠еЕ•еП£йҐЖеПЦе§ІйҐЭзЇҐеМЕиі≠дє∞е§ЦеНЦпЉМжѓФеОЯеЃЪзЪД5жЬИ6жЧ•жПРеЙНдЇЖ4姩гАВ

вАЬжЬАе§ІеКЫеЇ¶и°•иіівАЭпЉМињЩжШѓжИШдЇЙзђђдЄАдЄ™еЕ≥йФЃиѓНпЉМе§ІйЗПзФ®жИЈеЃЮзО∞дЇЖе•ґиМґиЗ™зФ±пЉМе§ЪжђЊеУБзЙМиМґй•ЃеХЖеУБзГ≠еНЦпЉМеЕ®еЫљж†ЄењГеЯОеЄВйЧ®еЇЧйЕНйАБињРеКЫжї°иіЯиНЈињРиљђгАВ

и°•иіідїЕжШѓзФ®жИЈењГжЩЇе±ВйЭҐгАВжЈШеЃЭйЧ™иі≠дЄКзЇњпЉМеЙСжМЗзЪДпЉМељУзДґињШжШѓеН≥жЧґйЫґеФЃгАВ

еН≥жЧґйЫґеФЃпЉМжШѓдї•еН≥жЧґйЕНйАБдљУз≥їдЄЇеЯЇз°АзЪДгАБйЂШжЧґжХИжАІзЪДеИ∞еЃґжґИиієдЄЪжАБпЉМж†ЄењГжШѓвАЬеН≥ж״展篶вАЭпЉМжґИиієиАЕеЬ®зЇњдЄКдЄЛеНХеХЖеУБпЉМ30еИЖйТЯеЈ¶еП≥е∞±иГљеЬ®зЇњдЄЛжЛњеИ∞жЙЛпЉМдє∞зЪДжШѓвАЬжЧґйЧідїЈеАЉвАЭгАВдїОеЇХе±ВйАїиЊСжЭ•иѓіпЉМеН≥жЧґйЫґеФЃзЪДйЬАж±ВеЬ®дЇОпЉМжґИиієиАЕеѓєжЧґйЧізЪДжХПжДЯеЇ¶е§ІдЇОдїЈж†ЉжХПжДЯгАВ

еН≥жЧґйЫґеФЃеѓєйЫґеФЃи°МдЄЪзЪДйЗНе°СжШѓеЕ®жЦєдљНзЪДгАВињЗеОїжЬЙиЃ°еИТгАБжЬЙйҐДжЬЯзЪДйЫЖдЄ≠жАІжґИиієпЉМж≠£йАРжЄРиљђеРСзҐОзЙЗеМЦгАБеЖ≤еК®еМЦгАБеЬЇжЩѓй©±еК®зЪДеН≥жЧґиі≠дє∞пЉМињљж±ВеПКжЧґжї°иґ≥еТМйЂШжХИжґИиієгАВдЇЇдїђдЄНеЖНз≠ЙеЊЕиі≠зЙ©жЧґеИїпЉМиАМжШѓеЬ®дїїдљХжЧґйЧігАБдїїдљХжГЕеҐГдЄЛпЉМеП™и¶БжЬЙйЬАж±Ве∞±зЂЛеН≥дЄЛеНХпЉМжґИиієи°МдЄЇеПШеЊЧжЫіеК†еН≥еЕігАВеє≥еП∞еЫізїХзЭАеН≥жЧґйЫґеФЃе±ХеЉАзЪДдЇЙе§ЇпЉМзЬЛдЉЉжШѓжµБйЗПдєЛдЇЙпЉМеЃЮйЩЕдЄКжЫіеГПжШѓеѓєвАЬжЦ∞зФЯжіїжЦєеЉПвАЭи∞ГеЇ¶жЭГзЪДдЇЙе§ЇгАВ

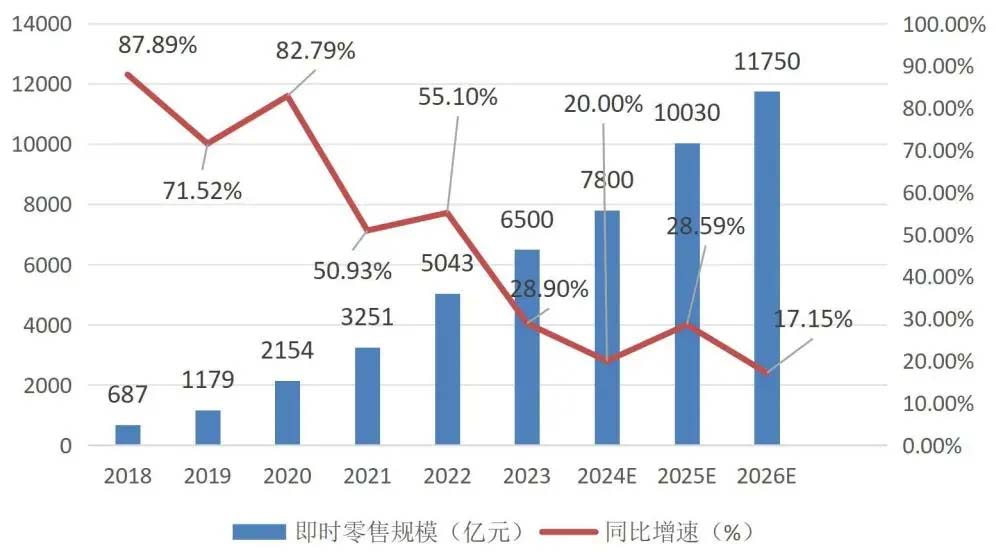

ж†єжНЃеХЖеК°йГ®з†Фз©ґйЩҐзФµеХЖжЙАеПСеЄГзЪДгАКеН≥жЧґйЫґеФЃи°МдЄЪеПСе±ХжК•еСКпЉИ2024пЉЙгАЛпЉМйҐДиЃ°еИ∞2030еєіпЉМжИСеЫљеН≥жЧґйЫґеФЃиІДж®°е∞ЖиґЕињЗ2дЄЗдЇњеЕГпЉМи°МдЄЪзЪДйЂШеҐЮйХњжАБеКњжП≠з§ЇдЇЖжХ∞еНБдЄЗдЇњзЪДеЃЮдљУйЫґеФЃиљђеЮЛеНЗзЇІжЦєеРСгАВдЄЗдЇњдљУйЗПгАБдЄ§дљНжХ∞еҐЮйАЯпЉМжЬђеЬ∞зФЯжіїжЬНеК°иµЫйБУиЗ™зДґжИРдЄЇеЈ®е§ідїђзЇЈзЇЈзЫѓдЄКзЪДе§ІиЫЛз≥ХгАВ

зЊОеЫҐеТМдЇђдЄЬйГљеЈ≤еН†жНЃдЇЖеЕИеПСдЉШеКњгАВзЊОеЫҐзЪДеЯЇз°АдЉШеКњеЬ®дЇОйЧ™зФµдїУзЪДеЄГе±АеТМзљСзїЬгАВйЧ™зФµдїУпЉМеН≥еИЖеЄГеЉПеЊЃеЮЛдїУеЇУпЉМдї•дљОжИРжЬђи¶ЖзЫЦжЧ•зФ®зЩЊиіІгАБењЂжґИеУБз≠ЙйЂШйҐСйЬАж±ВгАВжИ™иЗ≥2024еєіеЇХпЉМйЧ™зФµдїУжХ∞йЗПеЈ≤иґЕ3дЄЗдЄ™пЉМиЃ°еИТеИ∞2027еєіеҐЮиЗ≥10дЄЗдЄ™пЉМйАЪињЗиІДж®°жСКиЦДдїУйЕНжИРжЬђпЉМи¶ЖзЫЦеЕ®еУБз±їеТМеЕ®еМЇеЯЯпЉМйҐДиЃ°еЄВеЬЇиІДж®°иЊЊ2000дЇњеЕГгАВ

зЩЊдЄЗй™СжЙЛгАБ5600еЃґињЮйФБйЫґеФЃеХЖгАБ41дЄЗжЬђеЬ∞еХЖжИЈжЮДжИРзЪДеИЖеЄГеЉПзљСзїЬпЉМжШѓзЊОеЫҐйЧ™иі≠йЕНйАБ展篶жЬАе§ІзЪДжК§еЯОж≤≥гАВдїОдЄЪзї©жЭ•зЬЛпЉМзЊОеЫҐ2024庳賥жК•жШЊз§ЇпЉМйЩ§дЇЖй§Рй•Ѓе§ЦеНЦпЉМеН≥жЧґйЫґеФЃж≠£еЬ®жИРдЄЇзЊОеЫҐйЗНи¶БзЪДеҐЮйХњзВєгАВ

ж≠§еЙНпЉМдЇђдЄЬдєЯе∞ЖеН≥жЧґйЫґеФЃеИЧдЄЇвАЬдЄЙе§ІењЕ赥дєЛжИШвАЭгАВдЇђдЄЬдї•вАЬдЊЫеЇФйУЊ+еН≥жЧґйЕНйАБвАЭйЗНжЮДзЂЮдЇЙйАїиЊСпЉМдЊЭжЙШдЇЪжі≤дЄАеПЈжЩЇиГљдїУеТМиЊЊиЊЊењЂйАБпЉМе∞ЖеЃґзФµгАБжХ∞з†Бз≠ЙйЂШеЃҐеНХдїЈеХЖеУБзЪДйЕНйАБжЧґжХИеОЛзЉ©иЗ≥30еИЖйТЯгАВ

йАЪињЗжХіеРИвАЬзІТйАБвАЭйҐСйБУгАБиЊЊиЊЊй™СжЙЛзљСзїЬдЄОдЄїзЂЩжµБйЗПпЉМеєґиѓХеЫЊдї•йЂШйҐСзЪДе§ЦеНЦиЃҐеНХеЄ¶еК®зФЯй≤ЬгАБ3CжХ∞з†БгАБеМїиНѓз≠ЙдљОйҐСеН≥жЧґйЫґеФЃеУБз±їзЪДеҐЮйХњпЉМ嚥жИРвАЬзФµеХЖ+жЬђеЬ∞зФЯжіївАЭзЪДеНПеРМжХИеЇФгАВ

йШњйЗМеЕ•е±АпЉМе∞ЖеК†йАЯи°МдЄЪзЪДиЙѓжАІзЂЮдЇЙгАВињЩеЬЇжИШељєзЪДжЬђиі®пЉМжШѓзФµеХЖдЄОжЬђеЬ∞зФЯжіїеЈ®е§ізЪДвАЬињСеЬЇйЫґеФЃвАЭжЄЧйАПжИШпЉМдєЯжШѓдЊЫеЇФйУЊжХИзОЗгАБзФ®жИЈењГжЩЇдЄОзФЯжАБеНПеРМиГљеКЫзЪДзїИжЮБиЊГйЗПгАВ

дЄНеЊЧдЄНиѓійШњйЗМзЪДињЩж≥ҐжУНдљЬжЬЙзВєеПЦеЈІгАВеИШеЉЇдЄЬеТМзОЛеЕіиііиЇЂиВЙжРПдЄ§дЄ™жЬИпЉМеИЇеИАиІБзЇҐпЉМеЉєиНѓе∞Же∞љпЉМи°•иііеКЫеЇ¶еЈ≤ињЗе≥∞еАЉпЉМвАЬй•њеЃЭвАЭпЉИй•њдЇЖдєИ+жЈШеЃЭпЉЙиІБжЬЇдЄЛеЬЇпЉМе§ІжРЮеЕНеНХеТМе§ІйҐЭдЉШжГ†еИЄпЉМиГМеРОзЪДењГжЬЇжШ≠зДґиЛ•жП≠гАВ

жХ∞жНЃжШЊз§ЇпЉМдЄКзЇњ6姩еРОпЉМжЈШеЃЭйЧ™иі≠зЪДеНХжЧ•е§ЦеНЦиЃҐеНХйЗПеЈ≤иґЕињЗ1000дЄЗгАВиАМдЇђдЄЬе§ЦеНЦз™Бз†іињЩдЄАиЃ∞ељХзФ®дЇЖ56姩пЉМвАЬдЄЬеЫҐе§ІжИШвАЭзЪДжµБйЗПзЇҐеИ©пЉМ襀вАЬй•њеЃЭвАЭжФґеЙ≤дЇЖдЄ™зЫЖжї°йТµжї°гАВ

2018еєіпЉМйШњйЗМжФґиі≠й•њдЇЖдєИпЉМдєЯжЫЊеѓєеЕґйЭТзЬЉжЬЙеК†гАБиµДжЇРжЙґжМБпЉМдљЖй•њдЇЖдєИеЬ®е§ЦеНЦеЄВеЬЇдЄКзЪДеН†жЬЙзОЗиКВиКВиі•йААпЉМ襀зЊОеЫҐељїеЇХеОЛеИґгАВ

2023еєіпЉМйШњйЗМеРѓеК®вАЬ1+6+NвАЭзїДзїЗеПШйЭ©еРОпЉМй•њдЇЖдєИдљЬдЄЇжЬђеЬ∞зФЯжіїйЫЖеЫҐзЪДж†ЄењГдЄЪеК°дєЛдЄАпЉМйЪПдєЛињЫеЕ•иЗ™иіЯзЫИдЇПзЪДзЛђзЂЛињРиР•йШґжЃµгАВдЄЇдЇЖжЙЊеИ∞жЦ∞зЪДеҐЮйХњеЉХжУОпЉМе∞љењЂеЃЮзО∞зЫИеИ©пЉМй•њдЇЖдєИзЪДеЙНеРОдЄ§дїїCEOйЯ©йОПеТМеРіж≥љжШОйГљжЫЊе§ІиієиДСз≠ЛгАВ

жНЃжК•йБУпЉМеОїеєійЯ©йОПе∞±дЄОйШњйЗМйЫЖеЫҐиЊЊжИРеЕ±иѓЖпЉМжПРеЗЇвАЬ1+2вАЭдЄЙеєізїПиР•иЃ°еИТпЉМеЕґдЄ≠вАЬ1вАЭдЄїи¶БжМЗеИ∞еЃґе§ЦеНЦдЄЪеК°пЉМвАЬ2вАЭеИЩжШѓеН≥жЧґйЫґеФЃеТМеН≥жЧґзЙ©жµБзљСзїЬдЄ§дЄ™жЦ∞иµЫйБУгАВеРМеєі11жЬИдїљпЉМй•њдЇЖдєИињШжО®еЗЇдЇЖжЬ™жЭ•3еєіеЉАиЃЊ10дЄЗеЃґињСеЬЇеУБзЙМеЃШжЦєжЧЧиИ∞еЇЧзЪДиЃ°еИТпЉМиѓХеЫЊйАЪињЗдЄОеУБзЙМеХЖеРИдљЬзЪДжЦєеЉПпЉМжЮДеїЇвАЬеЇЧдїУдЄАдљУвАЭпЉМжЭ•жПРдЊЫеН≥жЧґйЫґеФЃжЬНеК°гАВдљЖељУжЧґпЉМвАЬдЄЗзЙ©зЪЖеПѓеН≥жЧґйЫґеФЃвАЭе∞ЪжЬ™еїЇзЂЛзФ®жИЈењГжЩЇпЉМињЩдЄАиЃ°еИТеєґдЄН襀зЬЛе•љгАВ

зО∞дЄЛпЉМзЊОеЫҐеТМдЇђдЄЬињЩеЬЇиљ∞иљ∞зГИзГИе§ЦеНЦе§ІжИШпЉМиЃ©зФ®жИЈе§ІиЦЕзЊКжѓЫзЪДеРМжЧґпЉМдєЯиЃ©еН≥жЧґйЫґеФЃињЩдЄАж¶ВењµеЊЧдЇЖеЕ®ж∞СжЩЃеПКпЉМзФ®жИЈеѓєвАЬжЈШеЃЭйЧ™иі≠вАЭзЪДзРЖиІ£жИРжЬђжЮБе§ІйЩНдљОпЉМдЄЇжЈШеЃЭиґБеКњжЙУйА†вАЬењЂвАЭзЪДжЦ∞ењГжЩЇеИЫйА†дЇЖжЬАдљ≥жЧґжЬЇпЉМзЬБдЄЛдЇЖе§ІзђФиР•йФАиієзФ®гАВ

дїЕе∞±зЫЃеЙНжЭ•зЬЛпЉМйШњйЗМињЩжђ°еПВжИШжЦ©иОЈйҐЗдЄ∞пЉМжЬАе§ІйЩРеЇ¶жФЊе§ІдЇЖеЕґеЬ®дЊЫзїЩеТМ展篶䪧瀃зЪДдЉШеКњвАФвАФй•њдЇЖдєИеХЖеЃґеТМжЈШеЃЭ姩зМЂдЄКзЪДеУБзЙМеХЖеЃґдЄ∞еѓМдЊЫзїЩгАБй•њдЇЖдєИеРМжЧґжПРдЊЫеН≥жЧґзЙ©жµБеЯЇз°АиГљеКЫгАВжЈШеЃЭењЂйАЯиµЪеИ∞жЦ∞жµБйЗПпЉМй•њдЇЖдєИиµЪеИ∞жЫіе§ЪзФЯжДПпЉМдЄАзђФжКХеЕ•пЉМдЄ§иЈѓиЊУи°АгАВ

еН≥жЧґйЫґеФЃиµЫйБУињЕйАЯеНЗжЄ©гАБиµЫйБУиІТйАРеК†еЙІиГМеРОпЉМеЃЮеИЩжШѓзФ®жИЈеН≥жЧґйЫґеФЃз°ЃеЃЪжАІйЬАж±ВзЪДзИЖеПСгАВеЯЇдЇОз°ЃеЃЪжАІзЪДзФ®жИЈйЬАж±ВгАБз°ЃеЃЪжАІзЪДеЄВеЬЇз©ЇйЧіпЉМеН≥жЧґйЫґеФЃзЪДеҐЮйХњеЕ≥йФЃпЉМеЬ®дЇОиГљеР¶еЬ®дЊЫзїЩгАБ展篶䪧瀃дЄНжЦ≠е§ѓеЃЮеЯЇз°АиГљеКЫгАВ

жЈШ姩еН≥жЧґйЫґеФЃдЄЪеК°еНЗзЇІдЄЇвАЬжЈШеЃЭйЧ™иі≠вАЭпЉМжШѓеЕґжМБзї≠жАІеЄГе±АеН≥жЧґйЫґеФЃиµЫйБУзЪДдЄАдЄ™еЕ≥йФЃеК®дљЬгАВињЩжђ°еНЗзЇІзїЭйЭЮзЃАеНХзЪДеУБзЙМжЫіеРНпЉМиАМжШѓйШњйЗМеН≥жЧґйЫґеФЃдљУз≥їзЪДз≥їзїЯжАІйЗНжЮДгАВ

дїОдЄЙдЄ™зїіеЇ¶жЭ•зЬЛпЉМеЬ®жґИиієиАЕдЊІпЉМвАЬдљОдїЈ+еН≥жЧґйАБиЊЊвАЭпЉМеПМйЗНеРЄеЉХеКЫгАВ

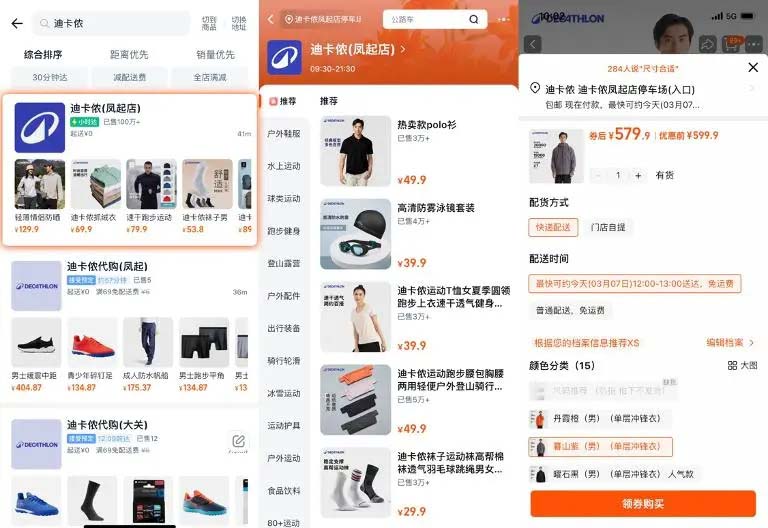

еЬ®дЊЫзїЩдЊІпЉМжХіеРИй•њдЇЖдєИй§Рй•Ѓе§ЦеНЦгАБзЫТй©ђзФЯй≤ЬгАБ姩зМЂеУБзЙМжЧЧиИ∞еЇЧиµДжЇРпЉМй¶ЦжЙєи¶ЖзЫЦ200еЃґж†ЄењГињЮйФБеУБзЙМпЉИе¶ВAppleгАБзїЂиЗійЫЖеЫҐгАБињ™еН°дЊђпЉЙпЉМжЙУйАЪзЇњдЄКзЇњдЄЛеЇУе≠ШдЄОдїЈж†ЉдљУз≥їгАВ

й•њдЇЖдєИдЊЫзїЩйЭҐеРСжЈШеЃЭйЧ™иі≠еЕ®йГ®еЉАжФЊпЉМеРМжЧґзїУеРИжЈШеЃЭ姩зМЂеЬ®еУБзЙМзФµеХЖеХЖеЃґзЪДдЉШеКњпЉМжЈШеЃЭйЧ™иі≠е∞ЖдЄОеУБзЙМеХЖеЃґеЯОеЄВдїУгАБзЇњдЄЛйЧ®еЇЧеРИдљЬпЉМжЙУйАЪ姩зМЂеЃШжЦєжЧЧиИ∞еЇЧеТМе∞ПжЧґиЊЊзЪДиіІзЫШеПКдїЈж†ЉпЉМзїЩеИ∞жґИиієиАЕвАЬзФµеХЖзЪДдљОдїЈпЉМеН≥жЧґйЫґеФЃењЂйАЯйАБиЊЊвАЭдљУй™МгАВ

еЬ®зїДзїЗдЊІпЉМжЈШз≥їеН≥жЧґйЫґеФЃдЄЪеК°зїЯдЄАзФ±жЈШеЃЭйЧ™иі≠зїЯз≠єпЉМй•њдЇЖдєИдЄУж≥®ињРеКЫжФѓжМБпЉМзїУжЭЯж≠§еЙНжЈШй≤ЬиЊЊгАБй•њдЇЖдєИе§Ъе§іеєґзЂЛзЪДеИЖжХ£е±АйЭҐпЉМзЫіеЗїйШњйЗМињЗеЊАзЧЫзВєгАВеУБзЙМеХЖеЃґжЫЊйЬАеИЖеИЂеѓєжО•жЈШй≤ЬиЊЊгАБй•њдЇЖдєИз≠ЙдЄНеРМз≥їзїЯпЉМеНЗзЇІеРОпЉМеХЖеЃґеПѓдЄАйФЃжЙУйАЪ姩зМЂжЧЧиИ∞еЇЧеЇУе≠ШпЉМеЃЮзО∞еХЖеУБвАЬ30еИЖйТЯиЊЊвАЭзЪДйЧ≠зОѓдљУй™МгАВдЊЭжЙШжЈШ姩дЄ∞еѓМзЪДеУБзЙМеХЖеЃґдЊЫзїЩгАБжИРзЖЯзЪДеУБзЙМеХЖеЃґзФЯжАБпЉМжЈШеЃЭзЛђзЙєзЪДињСеЬЇдЉШеКњдЉЪиґКеПСеЗЄжШЊпЉМдЄАзЫШиіІгАБдЄАзЫШдЇЇгАБдЄАзЫШдїЈпЉМйАЪињЗињСеЬЇжПРеНЗ姩зМЂињЬеЬЇпЉМеЄ¶жЭ•жЦ∞зЪДеҐЮйХњзВєпЉМеИ©зФ®жЈШз≥ї10дЇњзФ®жИЈдЄ≠жܙ襀жњАжіїзЪДеН≥жЧґйЬАж±ВпЉМе∞ЖеУБзЙМдњ°дїїиљђеМЦдЄЇеН≥жЧґйЫґеФЃзЪДеЈЃеЉВеМЦе£БеЮТгАВ

йШњйЗМињЩжђ°зЪДвАЬз™БиҐ≠вАЭеАЉеЊЧеЖЩеЕ•жХЩзІСдє¶пЉМиГљеАЯзЭАеѓєжЙЛзЪДжИШељєзїЩиЗ™еЈ±иµЛиГљпЉМжККеХЖжИШеПИеЄ¶еЕ•дЇЖжЦ∞еҐГзХМгАВ

еН≥жЧґйЫґеФЃзЪДзИЖеПСдєЯеЬ®еАТйАЉдЉ†зїЯйЫґеФЃеХЖеК†йАЯиљђеЮЛпЉМдїЦдїђдЄНеЖНзФШдЇОеБЪеН≥жЧґйЫґеФЃзЪДвАЬйЕНиІТвАЭпЉМиАМжШѓйАЪињЗиЗ™еїЇдїУйЕНгАБиБФеРИеє≥еП∞гАБеИЫжЦ∞ж®°еЉПз≠ЙжЦєеЉПдЇЙе§ЇиѓЭиѓ≠жЭГпЉМеєґеИ©зФ®еЕґиІДж®°гАБиµДйЗСеТМиµДжЇРдЉШеКњињЕйАЯжЙ©еЉ†пЉМе∞ЖдЉ†зїЯйЧ®еЇЧзЪДжЬНеК°еНКеЊДдїОвАЬеИ∞еЇЧ1еЕђйЗМвАЭжЙ©е±ХиЗ≥вАЬзЇњдЄК3-10еЕђйЗМвАЭпЉМељїеЇХжФєеПШжµБйЗПиОЈеПЦйАїиЊСгАВ

дї•е±±еІЖдЄЇдЊЛпЉМдї•дЇСдїУдЄЇдЊЭжЙШзЪДжЮБйАЯиЊЊиЃҐеНХеН†е±±еІЖзФµеХЖиЃҐеНХйЗПзЪДзЇ¶70%гАВељУеЙНе±±еІЖеЬ®дЄ≠еЫљеЄВеЬЇжЬЙиґЕињЗ500дЄ™еЙНзљЃдїУпЉМдЉЪеСШиЃҐеНХдЄ≠еН≥жЧґйЕНйАБеН†жѓФиґЕ40%гАВеЕґеЙНзљЃдїУдї•вАЬйЂШеЃҐеНХдїЈгАБйЂШе§Ниі≠зОЗвАЭиСЧзІ∞пЉМSKUз≤ЊзЃАиЗ≥4000дЄ™пЉМиБЪзД¶дЄ≠дЇІеЃґеЇ≠еИЪйЬАпЉМеНХдїУжЧ•еЭЗиЃҐеНХиґЕ1000еНХпЉМеȩ洶зОЗи°МдЄЪйҐЖеЕИгАВ

зЇњдЄЛйЧ®еЇЧеБЪеН≥жЧґйЫґеФЃдєЯжШѓеҐЮеК†вАЬеЃЮдљУдїЈеАЉвАЭпЉМйЧ®еЇЧдєЯи¶БжИРдЄЇвАЬеН≥ж״展篶дЄ≠ењГвАЭгАВеН≥жЧґйЫґеФЃжО®еК®йЧ®еЇЧдїОвАЬ襀еК®йФАеФЃзїИзЂѓвАЭеНЗзЇІдЄЇвАЬеК®жАБ展篶иКВзВєвАЭгАВ

еН≥жЧґйЫґеФЃињЫеЕ•жЦ∞зЪДзЂЮиµЫйШґжЃµпЉМжЫіиБЪзД¶дЄЙе§ІзЂЮдЇЙзВєгАВ

й¶ЦеЕИжШѓдЊЫзїЩеЈЃеЉВеМЦгАВжЈШеЃЭеПСжМ•зФµеХЖдЉШеКњпЉМжЈШеЃЭйЧ™иі≠е∞ЖдЄОеУБзЙМеХЖеЃґеЯОеЄВдїУгАБзЇњдЄЛйЧ®еЇЧеРИдљЬпЉМжЙУйАЪ姩зМЂеЃШжЦєжЧЧиИ∞еЇЧеТМе∞ПжЧґиЊЊзЪДиіІзЫШеПКдїЈж†ЉгАВиАМзЊОеЫҐйЧ™зФµдїУж≠§еЙНдї•зЩљзЙМеХЖеУБдЄЇдЄїпЉМжПРйЂШеНХдїУжЧ•еЭЗиЃҐеНХпЉМйАЪињЗиІДж®°еМЦжСКиЦДжИРжЬђгАВињСеєіеЬ®дЊЫзїЩдЄ∞еѓМз®ЛеЇ¶еТМиі®йЗПдЄКдєЯеПЦеЊЧжШЊиСЧињЫе±ХпЉМеУБзЙМдЊЫзїЩе§ІеєЕдЄ∞еѓМгАВ

еЕґжђ°ж؃展篶жХИзОЗпЉМињЫеЕ•вАЬеИЖйТЯзЇІзЂЮиµЫвАЭгАВжЧ†дЇЇйЕНйАБдЄОAIи∞ГеЇ¶жШѓйЩНжЬђеЕ≥йФЃгАВдЇђдЄЬиЃ°еИТ2027еєіе∞ЖжЧ†дЇЇиљ¶йЕНйАБи¶ЖзЫЦ50еЯОпЉЫзЊОеЫҐжЧ†дЇЇжЬЇйЕНйАБеЬ®2024еєіеЇХеЈ≤еЉАйАЪ53жЭ°иИ™зЇњпЉМзіѓиЃ°йЕНйАБиґЕ45дЄЗеНХпЉМиЗ™еК®йЕНйАБиљ¶жЬНеК°и¶ЖзЫЦжХ∞зЩЊдЄ™з§ЊеМЇпЉМйЕНйАБжХИзОЗжШЊиСЧжПРеНЗгАВзЊОеЫҐвАЬжЩЇиГљеК©жЙЛвАЭдљњй™СжЙЛжЧ•еЭЗеНХйЗПжПРеНЗ15%гАВиЛ•жКАжЬѓжИРжЬђйЩНиЗ≥дЄізХМзВєпЉМ展篶賺зФ®зОЗжЬЙжЬЫдїОељУеЙНзЪД15%еОЛзЉ©иЗ≥10%дї•дЄЛпЉМйЗКжФЊеНГдЇњеȩ洶穯йЧігАВ

зђђдЄЙпЉМйТИеѓєдЄЛж≤ЙеЄВеЬЇпЉМеОњеЯЯеН≥жЧґйЬАж±ВзЪДвАЬжѓЫзїЖи°АзЃ°вАЭжЄЧйАПгАВдЄАдЇМзЇњеЯОеЄВй•±еТМпЉМеє≥еП∞дЄНеЊЧдЄНеРСдЄЛжЄЧйАПпЉМзЊОеЫҐйЧ™зФµдїУеЈ≤еЬ®йЗНзВєеЄГе±АеОњеЯЯеЄВеЬЇгАВ

йХњињЬиІЖиІТйЗМзЪДеН≥жЧґйЫґеФЃиІТйАРпЉМзЬЯж≠£жѓФжЛЉзЪДпЉМеЕґеЃЮжШѓеє≥еП∞з≥їзїЯеМЦзЪДзФЯжАБиГљеКЫгАВеЃГзЪДзїИе±АпЉМзїЭйЭЮзЃАеНХзЪДеЄВеЬЇдїљйҐЭеИЖеЙ≤пЉМиАМжШѓйЫґеФЃеЯЇз°АиЃЊжЦљзЪДйЗНжЮДгАВжЬ™жЭ•иГЬеЗЇзЪДеЕ≥йФЃпЉМеЬ®дЇОи∞БиГљзОЗеЕИеЃЮзО∞вАЬжИРжЬђ-дљУй™М-иІДж®°вАЭзЪДй£ЮиљЃжХИеЇФпЉМе∞ЖеН≥жЧґйЫґеФЃдїОвАЬжµБйЗПзФЯжДПвАЭињЫеМЦдЄЇвАЬжХИзОЗеЉХжУОвАЭгАВ

зЫЄеЕ≥йУЊжО•пЉЪдЄ≠еЫљеМЇжФѓжМБзЪДеЕґдїЦжФѓдїШжЦєеЉПеРНеНХ