美国当地时间4月24日,谷歌母公司Alphabet公布了截至2025年3月31日的第一季度财报。作为关税影响宏观经济后最直面冲击的行业,谷歌这个广告龙头的表现,比平时获得更多市场聚焦。

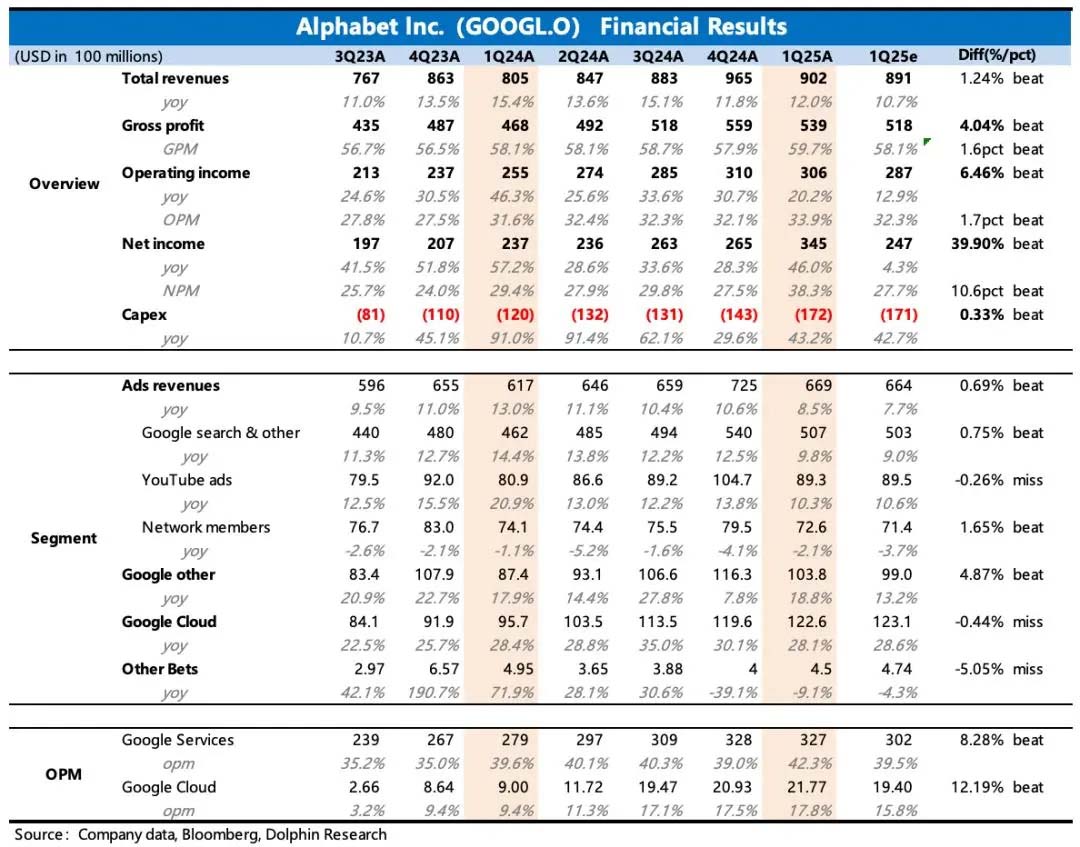

财报显示,Alphabet第一季度营收为902.34亿美元,同比增长12%,不计入汇率变动的影响为同比增长14%;按照美国通用会计准则,Alphabet第一季度净利润为345.40亿美元,较去年同期的236.62亿美元相比增长46%;每股摊薄收益为2.81美元,较去年同期的1.89美元同比增长48.7%。

其中核心支柱,占比75%的广告业务,同比增长8.5%,收入达669亿美元,高基数下明显放缓。观其原因,一季度没有政治广告加持、2月以来消费转弱,商家在投放预算上做了些调整。从细分业务来看放缓幅度,稳定性表现排名还是搜索>YouTube>联盟广告,搜索广告韧性依然很足。

从整体广告的分类来看,谷歌的广告主除了零售与贸易战进出口直接相关外,TOP5都是服务消费居多,比如金融、旅游、媒体娱乐,零售、快消等边际疲软的消费类广告占比要低于整体行业,这表明若关税战不持续升级到地缘对抗时,谷歌广告的受影响度较轻,但现阶段大国对抗的姿态已经摆出来了,二季度的局势尚不确定。

广告之外,AI推动下的Google云服务继续高增长28%,因为市场预期比较足,这个增速不算惊喜,难得的是云业务经营利润率继续提升,从去年的9.4%蹿到17.8%。

上季度谷歌积压合同规模同比增长了26%,增速有所放缓。放缓原因,短期可能与供给有关。2024年Q4电话会管理层提及因算力等服务器供应不足,客户的需求未被充分满足而被迫压制。因为AI,市场对其增势比较有信心,近一个月机构对云业务增长预期并未做什么调整。云业务是公司的第二增长曲线,已经扭亏盈利,在广告为弱消费影响下,云业务的发展对支撑公司业绩和估值想象空间也越来越重要。

YouTube订阅、Google Play以及Pixel系列的硬件等其他收入走过Pixel系列销售周期错位带来的扰动,增速反弹,其中YouTube和Google one的订阅收入增长贡献了主要动力。

总体而言,谷歌Q1业绩表现比谨慎的预期要明显强劲,尤其体现在盈利能力上。Q1经营利润率环比继续提升至34%,暂时没有体现出因支出增长而承压的情况。成本和费用均有优化,毛利率提升至59.7%,销售费用则同比下滑,继续受到严格控制。研发费用扩张不停,继续同比增长14%。但相比于一季度表现,二季度之后的展望才更加关键。

财报发布后,Alphabet首席执行官桑达尔·皮查伊(Sundar Pichai)以及多位高管出席了财报电话会议,解读财报并回答了投资者与分析师提问。

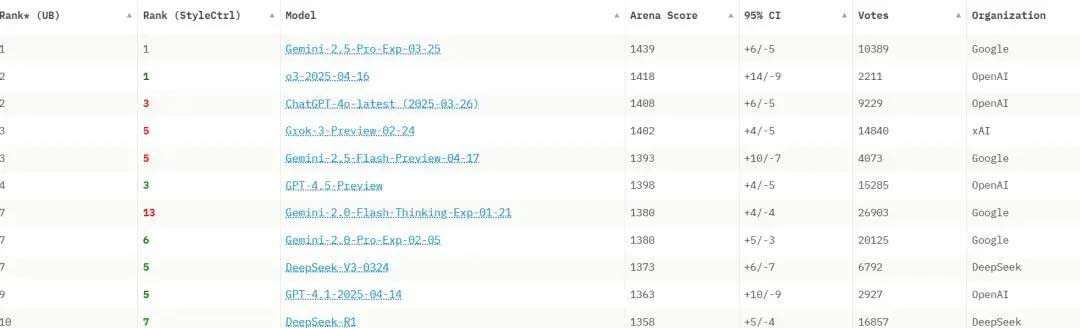

皮查伊在电话会议中提到,谷歌的搜索数据持续增长,得益于AI Overviews等功能的互动度,目前月活跃用户数达到了15亿。上个月发布了Gemini 2.5 Pro,得到了开发者和用户的积极反馈,位居Chatbot Arena榜首,自年初以来,AI Studio和Gemini API的活跃用户增长了200%以上。同期发布的Gemini 2.5 Flash为开发者提供更灵活选择,新一代Imagen 3和Veo 2模型持续完善图像视频生成能力。

在谷歌内部使用生成式AI的进展方面,皮查伊提到,生成式AI已在谷歌全部门渗透,核心场景包括编码、客户服务及跨部门流程优化。几个月前内部提交的代码中,有25%涉及AI辅助完成,到现在这个数字已经超过了30%。同时谷歌已经部署了更深入的流程,在研究早期的代理工作流,使写代码的体验更深入。

客户服务团队率先应用AI优化响应效率,云服务部门更将技术能力开放给外部客户。此外,财务团队已用AI辅助财报筹备等任务。当前阶段,技术定位为“人力增强”,但长期目标是打造“AI原生工作流”,全面升级生产力。

今年3月Gemini月活跃用户已达3.5亿,就在不久前的2024年10月,这一数字还是9000万,月活用户数量几乎翻了两番。Gemini的日均活跃用户也从900万飙升至了3500万,不过,这一数字仍然低于ChatGPT。

在回复如何提升用户活跃度时,皮查伊这样表述:Gemini的差异化核心在于前沿模型能力与用户体验的深度结合,Gemini Pro和Flash广受认可,此外基于Project Astra的Gemini Live与2.5 Pro深度研究均为行业领先技术,用户增长势头强劲。未来将持续加速投资,优化组织架构以把握创新窗口期。

基于Gemini产品功能的持续迭代(如AI Overviews、深度交互模式),用户使用量与接受度已进入正向循环。15亿用户通过搜索场景的AI Overviews与AI深度互动,为Gemini应用提供天然流量入口。未来,Gemini应用路线图将强化AI原生功能,结合多模态交互创新,进一步扩大用户规模与黏性。

AI Overviews目前的15亿月活跃用户,已覆盖全球140个国家/15种语言,其变现率保持稳定,一定程度上巩固了谷歌搜索王国,为后续产品迭代提供了可靠基础。因为AI查询长度是传统搜索的两倍,能解决更为复杂的需求,用户在通过搜索的AI Overviews与AI模式(如Gemini Live、Canvas)进行交互时使用时,也倾向提出更复杂的问题(如产品对比、旅行规划、多步骤操作指南等),更自然、更精准地表达诉求。目前看来,用户对其简洁界面、实时响应及开放性交互有着明显偏好,通过AI驱动的广告活动优化,广告可精准匹配至传统搜索无法触达的复杂查询场景,提升广告相关性。

谷歌将AI无缝集成到广告投放工具中,并简化了数据管理,让这些工具的潜力能够更好地得到释放。而且,谷歌提供了更广阔的可能性——帮助企业创造出更具相关性、互动性,且富有美感的内容,针对每个人的兴趣提供近乎量身定制的体验。

从定位上看,Gemini更聚焦深度场景,而AI Overviews旨在覆盖广泛用户群体,会是两个独立但有相互重叠的路径。未来两者将并存:AI模式作为“前沿体验”探索创新功能(如复杂交互),成熟后逐步融入AI Overviews并推广至大众用户(从百万级到15亿级),核心原则是以用户反馈驱动产品演进,确保体验与需求匹配。

谷歌高级副总裁兼首席商务官菲利普·辛德勒(Philipp Schindler)表示,每天有超过20亿人使用谷歌搜索来查找信息、比较产品或购物,在转化上,搜索服务在金融和零售领域表现强劲。此外,得益于AI对营销的驱动,“由于2024年推出的数十个AI部分改进,企业现在看到每投入1美元,购买和潜在客户等目标的转化率平均每年增加26%。”辛德勒称。

谷歌这份财报含金量颇高,不仅证明谷歌本身经营稳健,更证明了AI大方向无误,对英伟达、台积电等AI核心股都有带动作用。去年出现了大规模对AI质疑的声音,认为投入太大,而商业利益甚微。但在谷歌的各板块业务中,AI的积极作用都显而易见。

在市场观点上,花旗近日维持了谷歌“买入”评级,但将谷歌的目标价从229美元下调至195美元,因为在更广泛的在线广告领域,由于关税的部分原因,潜力更有限。不过,分析师指出,他们仍然相信谷歌的产品光环和AI模式的新搜索体验可以推动搜索使用量和相对稳定的收入增长。

当地时间24日美股收盘时,谷歌涨2.53%,报159.28美元每股,总市值达1.94万亿美元。盘后谷歌一度涨超5%,截至发稿前,谷歌股价为162.42美元。

相关链接:中国区支持的其他支付方式名单