5жЬИ21жЧ•пЉМй¶ЩжЄѓзЂЛж≥ХдЉЪйАЪињЗгАКз®≥еЃЪеЄБжЭ°дЊЛиНЙж°ИгАЛпЉМдї•еЬ®й¶ЩжЄѓиЃЊзЂЛж≥ХеЄБз®≥еЃЪеЄБеПСи°МдЇЇзЪДеПСзЙМеИґеЇ¶пЉМеЃМеЦДеѓєиЩЪжЛЯиµДдЇІжіїеК®еЬ®й¶ЩжЄѓзЪДзЫСзЃ°ж°ЖжЮґпЉМж≥Хж°Ие∞ЖдЇО8жЬИ1жЧ•зФЯжХИгАВдЇђдЄЬеЄБйУЊзІСжКАдЄЇй¶ЦжЙєвАЬз®≥еЃЪеЄБж≤ЩзЫТвАЭеПВдЄОиАЕпЉМиЪВиЪБйЫЖеЫҐжЧЧдЄЛдЄ§еЃґеЕђеПЄдєЯ襀зИЖеЬ®й¶ЩжЄѓеТМжЦ∞еК†еЭ°зФ≥иѓЈз®≥еЃЪеЄБзЙМзЕІгАВ

иЩљзДґжШѓзЬЉдЄЛжЬАзВЩжЙЛеПѓзГ≠зЪДж¶ВењµпЉМеѓєе§Іе§ЪжХ∞дЇЇиАМи®АпЉМз®≥еЃЪеЄБдїНзДґеЊИйЩМзФЯгАВдљЖиѓіиµЈжѓФзЙєеЄБпЉМе∞±жЬЙдЄАзІНвАЬиАБжЬЛеПЛвАЭзЪДжДЯиІЙгАВеТМжѓФзЙєеЄБдЄАж†ЈпЉМз®≥еЃЪеЄБдєЯе±ЮдЇОеК†еѓЖиіІеЄБпЉМдЇМиАЕйГљжШѓеЯЇдЇОеМЇеЭЧйУЊжКАжЬѓзЪДеОїдЄ≠ењГеМЦиіІеЄБгАВ

вАЬжѓФзЙєеЄБдїЈж†ЉеИЫжЦ∞йЂШвАЭвАЬжѓФзЙєеЄБдїЈж†ЉиЈМз†іXXе§ІеЕ≥вАЭпЉМжѓФзЙєеЄБе§ІиµЈе§ІиРљдЄНе•ЗжА™пЉМеЫ†дЄЇеЃГзЪДеПСи°МйЗПжЬЙйЩРпЉМеК†дЄКеЄВеЬЇзЪДжКХжЬЇи°МдЄЇгАБдЊЫйЬАеЕ≥з≥їз≠ЙзІНзІНеОЯеЫ†пЉМеЕґдїЈж†ЉжАїжШѓе§ІеєЕж≥ҐеК®пЉМињЩеѓЉиЗідЇЖжѓФзЙєеЄБжЧ†ж≥ХеГПж≠£еЄЄиіІеЄБдЄАж†ЈпЉМзФ®дЇОдЇЇдїђзЪДжЧ•еЄЄжґИиієеТМдЇ§жШУгАВ

ињЩжЧґеАЩе∞±иѓ•з®≥еЃЪеЄБзЩїеЬЇдЇЖгАВй°ЊеРНжАЭдєЙпЉМз®≥еЃЪеЄБпЉИStablecoinпЉЙпЉМеЃГдєЛжЙАдї•иГљдњЭжМБз®≥еЃЪпЉМеЬ®дЇОеЃГйАЪеЄЄеТМжЯРзІНзО∞еЃЮдЄ≠з®≥еЃЪзЪДиµДдЇІжМВйТ©гАВ

жѓФе¶ВзО∞еЬ®жѓФиЊГзЯ•еРНзЪДеЗ†дЄ™з®≥еЃЪеЄБпЉМUSDTеТМUSDCпЉМдЄОзЊОеЕГжМВйТ©гАВеЃГдїђзЪДеПСи°МжЬЇжЮДжѓПеПСи°МдЄАдЄ™USDT/USDCпЉМе∞±дЉЪжМБжЬЙдїЈеАЉ1зЊОеЕГзЪДеВ®е§ЗиµДдЇІдљЬдЄЇжФѓжТСгАВеТМйїДйЗСжМВйТ©зЪДз®≥еЃЪеЄБPAX GoldпЉМеПСи°МжЬЇжЮДжѓПеПСи°МдЄАдЄ™PAX GoldпЉМе∞±дЉЪеЬ®дЉ¶жХ¶йЗСеЇУдЄ≠е≠ШеЕ•дЄАзЫОеПЄпЉИзЇ¶31.1еЕЛпЉЙйїДйЗСгАВ

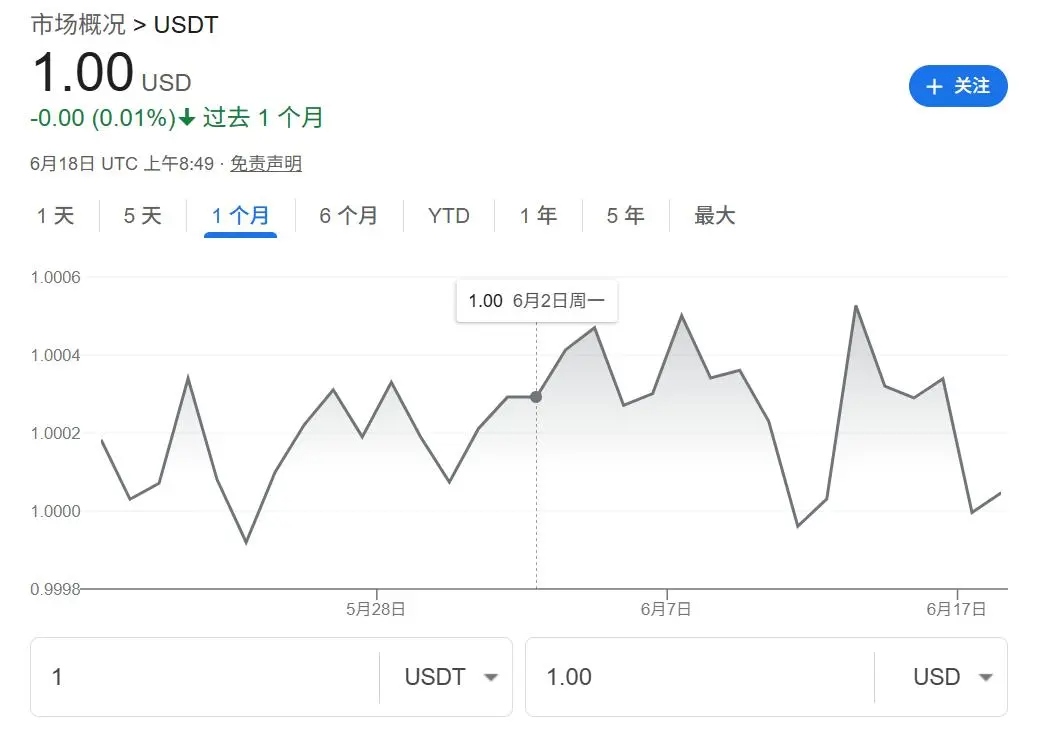

йВ£дєИз®≥еЃЪеЄБжШѓдЄНжШѓзЩЊеИЖзЩЊеЃЙеЕ®пЉЯеЊИйБЧжЖЊдєЯеєґдЄНжШѓгАВ

дї•USDTеТМUSDCдЄЇдЊЛпЉМеОЖеП≤дЄКеЃГдїђзЪДдїЈж†ЉдљОдЇО1зЊОеЕГзЪДжЧґеАЩеєґдЄНе∞СиІБгАВжѓФе¶В2018еєіпЉМзФ±дЇОеЄВеЬЇеѓєUSDTеПСи°МжЬЇжЮДTetherеВ®е§ЗйЗСзЪДжЛЕењІдї•еПКBitfinexдЇ§жШУжЙАзЪДжПРжђЊйЧЃйҐШпЉМUSDTзЪДдїЈж†ЉдЄАеЇ¶иЈМиЗ≥зЇ¶0.87зЊОеЕГгАВ2023еєі3жЬИпЉМзФ±дЇОз°Еи∞ЈйУґи°МйЭҐдЄіз†ідЇІеН±жЬЇпЉМиАМUSDCељУжЧґжКЂйЬ≤йГ®еИЖеВ®е§ЗйЗСе≠ШеЬ®з°Еи∞ЈйУґи°МпЉМеѓЉиЗідїЈж†ЉзЯ≠жЪВиЈМиЗ≥0.87зЊОеЕГеЈ¶еП≥гАВ

еЗЇзО∞ињЩзІНжГЕеЖµзЪДеОЯеЫ†пЉМеЬ®дЇОз®≥еЃЪеЄБзЪДжЩЃйАЪжМБжЬЙиАЕпЉМеєґдЄНиГљеГПйУґи°МеПЦйТ±дЄАж†ЈпЉМеѓєз®≥еЃЪеЄБињЫи°МйЪПзФ®йЪПеПЦпЉМйЪПжЧґеЕСжНҐгАВ

USDTзЪДеЃШжЦєзЫіжО•иµОеЫЮжЬНеК°йАЪеЄЄйЭҐеРСжЬЇжЮДжКХиµДиАЕеТМе§ІеЮЛзФ®жИЈпЉМеП™жПРдЊЫ100,000 USDTдї•дЄКиІДж®°зЪДзЫіжО•иµОеЫЮжЬНеК°пЉМиАМдЄФеЬ®иµОеЫЮињЗз®ЛдЄ≠пЉМеЃШжЦєињШдЉЪжФґеПЦжЙЛзї≠иієгАБй™МиѓБиієз≠ЙзЫЄеЕ≥иієзФ®пЉМдЄФиµОеЫЮжЧґйЧідЄЇ1вАФ3дЄ™еЈ•дљЬжЧ•гАВе¶ВжЮЬйЗСйҐЭеЈ®е§ІпЉМеИ∞иі¶жЧґйЧіеПѓиГљдЉЪжЫійХњгАВжЩЃйАЪзФ®жИЈе∞Жз®≥еЃЪеЄБжПРзО∞зЪДжЦєеЉПпЉМжЫіе§ЪжШѓйАЪињЗеЬ®дЇ§жШУеЄВеЬЇдЄ≠еНЦеЗЇжМБжЬЙзЪДз®≥еЃЪеЄБжЭ•ињЫи°Ме•ЧзО∞гАВ

дїОињЩдЄ™иІТеЇ¶зЬЛпЉМз®≥еЃЪеЄБзЪДжµБйАЪжЫіеГПжШѓиѓБеИЄдЇ§жШУпЉМеЃГжЬђиі®дЄКдЄНжШѓиіІеЄБпЉМжЫіеГПжШѓдЄАзІНеЕЈе§ЗйГ®еИЖиіІеЄБжµБйАЪе±ЮжАІзЪДжЬЙдїЈиѓБеИЄгАВжЬЙдЇ§жШУе∞±дЉЪжЬЙдЊЫйЬАпЉМжЬЙдЊЫйЬАе∞±дЉЪжЬЙж≥ҐеК®пЉМжЙАдї•з®≥еЃЪеЄБзЪДвАЬз®≥еЃЪвАЭпЉМдєЯеП™жШѓзЫЄеѓєиАМи®АгАВ

жМБжЬЙиАЕеЬ®з®≥еЃЪеЄБзЪДеПСи°МжЬЇжЮДе≠ШеЕ•1зЊОеЕГпЉМеПСи°МжЬЇжЮДе∞ЖињЩ1зЊОеЕГељУеБЪеВ®е§ЗйЗСињЫи°МдњЭе≠ШпЉМзДґеРОдЄЇжМБжЬЙиАЕжПРдЊЫдЄАдЄ™дї£еЄБдљЬдЄЇеЗ≠иѓБгАВеЬ®ињЩдЄ™ињЗз®ЛдЄ≠пЉМеПСи°МжЦєжФґеПЦдЄАеЃЪзЪДжЬНеК°иієгАБжЙЛзї≠иієдљЬдЄЇзЫИеИ©жЦєеЉПгАВдЄНйЪЊеПСзО∞пЉМеПСи°МжЦєжЙЃжЉФзЪДиІТиЙ≤иґКжЭ•иґКеГПжШѓдЄАдЄ™йУґи°МпЉМиАМдЄФињШжШѓдЄАдЄ™иГље§ЯиЗ™еЈ±еН∞йТ±зЪДйУґи°МгАВ

дљЖдЄОйУґи°МдЄНеРМзЪДжШѓпЉМйУґи°МеРЄзЇ≥еВ®жИЈзЪДеВ®иУДпЉМзДґеРОе∞ЖеВ®иУДзФ®дљЬжКХиµДжШѓйЬАи¶БеРСеВ®жИЈжіЊжБѓзЪДгАВиАМз®≥еЃЪеЄБзЪДеПСи°МеХЖеєґдЄНйЬАи¶БеРСжМБжЬЙиАЕжФѓдїШиµДйЗСдљњзФ®иієпЉМжЙАжЬЙзЪДжКХиµДжФґзЫКйГљељТеПСи°МжЦєжЙАжЬЙгАВеПСи°МжЬЇжЮДжЙЃжЉФзЭАзЫЄељУдЇОйУґи°МзЪДиІТиЙ≤пЉМеНіж≤°жЬЙжО•еПЧзЫЄељУдЇОйУґи°МзЪДзЫСзЃ°гАВ

ињЩжШЊзДґжШѓжЬЙй£ОйЩ©зЪДгАВеЕ®зРГзЪДзЫСзЃ°жЬЇжЮДйГљеЬ®зІѓжЮБи°МеК®пЉМиѓХеЫЊе∞Жз®≥еЃЪеЄБзЇ≥еЕ•жЫідЄ•ж†ЉзЪДзЫСзЃ°ж°ЖжЮґгАВжѓФе¶ВжђІзЫЯеЬ®2023еєіеПСеЄГзЪДгАКеК†еѓЖиµДдЇІеЄВеЬЇзЫСзЃ°жЭ°дЊЛгАЛпЉМжШѓеЕ®зРГжЬАеЕ®йЭҐзЪДеК†еѓЖиµДдЇІзЫСзЃ°ж°ЖжЮґдєЛдЄАпЉМеЃГеѓєз®≥еЃЪеЄБзЪДеПСи°МгАБеВ®е§Зи¶Бж±ВгАБиµОеЫЮжЭГеИ©гАБж≤їзРЖеТМжґИиієиАЕдњЭжК§йГљеБЪеЗЇдЇЖжШОз°ЃиІДеЃЪгАВ

еЖНжѓФе¶ВзЊОеЫљеПВиЃЃйЩҐињСжЬЯйАЪињЗзЪДгАКжМЗеѓЉдЄОеїЇзЂЛзЊОеЫљз®≥еЃЪеЄБеЫљеЃґеИЫжЦ∞ж≥Хж°ИгАЛпЉМдЄЇдЄОзЊОеЕГжМВйТ©зЪДеК†еѓЖиіІеЄБеїЇзЂЛдЇЖдЄАдЄ™иБФйВ¶зЫСзЃ°ж°ЖжЮґпЉМй¶ЩжЄѓеПСеЄГзЪДгАКз®≥еЃЪеЄБжЭ°дЊЛиНЙж°ИгАЛдєЯе±ЮдЇОињЩдЄАз±їгАВ

дєЛжЙАдї•еЕ®зРГзЫСзЃ°жЬЇжЮДдЄНжЦ≠иІДиМГз®≥еЃЪеЄБпЉМжШѓеЫ†дЄЇзЬЛеИ∞дЇЖз®≥еЃЪеЄБеЬ®еЫљйЩЕиіЄжШУдЄ≠зЪДеЈ®е§ІдїЈеАЉгАВ

еЬ®еЫљеЖЕиЈ®и°Миљђиі¶йЬАи¶БжЙЛзї≠иієпЉМиЈ®еҐГжФѓдїШжЫіжШѓе¶Вж≠§гАВиАМдЄФиЈ®еҐГжФѓдїШжґЙеПКдЄНеРМеЫљеЃґзЪДдЄНеРМйУґи°МпЉМдЄАзђФиµДйЗСеПѓиГљйЬАи¶БиЊЧиљђе§ЪдЄ™йУґи°МжЙНиГљжЙУеЕ•жМЗеЃЪиі¶жИЈпЉМжѓПзїПињЗдЄАдЄ™йУґи°МпЉМйГљйЬАи¶БзЉізЇ≥дЄАзђФжЙЛзї≠иієгАВж†єжНЃи∞Гз†ФжХ∞жНЃпЉМйАЪињЗдЉ†зїЯжФѓдїШзљСзїЬпЉИе¶ВVisaпЉЙињЫи°МиЈ®еҐГиљђиі¶йАЪеЄЄйЬАи¶Б1иЗ≥3дЄ™еЈ•дљЬжЧ•пЉМжЙЛзї≠иієйЂШиЊЊ6.35%гАВйЩ§ж≠§дєЛе§ЦпЉМдЄНеРМеЫљеЃґдєЛйЧізЪДиіІеЄБдЇ§жШУињШдЉЪеПЧж±ЗзОЗж≥ҐеК®гАБдЄНеРМеЫљеЃґзЪДе§Цж±ЗзЃ°зРЖеИґеЇ¶з≠Йе§НжЭВеЫ†зі†зЪДељ±еУНгАВ

иАМељУеЙНиЈ®еҐГжФѓдїШдЄ≠жЩЃйБНе≠ШеЬ®зЪДиієзФ®йЂШгАБжХИзОЗдљОгАБеИ∞иі¶жЕҐгАБиµДйЗСжµБеК®дЄНйАПжШОгАБжЙЛзї≠зєБзРРз≠ЙйЧЃйҐШпЉМйГљеПѓдї•йАЪињЗз®≥еЃЪеЄБжЭ•иІ£еЖ≥гАВ

з®≥еЃЪеЄБдЄНйЬАи¶БдЊЭиµЦдЉ†зїЯзЪДйУґи°МжЬЇжЮДпЉМзФ®жИЈеП™йЬАи¶БеЉАиЃЊдЄАдЄ™иі¶жИЈе∞±иГљињЫи°МзЫіжО•дЇ§жШУпЉМеЗПе∞СдЇЖињЗеОїиµДйЗСжµБиљђзЪДиЃЄе§ЪдЄ≠йЧізОѓиКВпЉМжЙЛзї≠еТМиієзФ®йГље§Іе§ІзЃАеМЦпЉМжПРйЂШдЇЖиµДйЗСзЪДжµБеК®жХИзОЗпЉМеЄЃеК©дЉБдЄЪжФєеЦДиі¶жЬЯпЉМињШеПѓдї•иІДйБњж±ЗзОЗж≥ҐеК®зЪДй£ОйЩ©гАВдљњзФ®USDCз≠Йз®≥еЃЪеЄБпЉМиµДйЗСеЗ†дєОеПѓеЃЮжЧґеИ∞иі¶пЉМжЙЛзї≠иієйАЪеЄЄеЬ®0.1%-0.3%дєЛйЧігАВзФЪиЗ≥дЇОпЉМињЗеОїиЃЄе§ЪдЉ†зїЯйЗСиЮНдљУз≥їж≤°жЬЙи¶ЖзЫЦеИ∞зЪДеЬ∞еМЇпЉМдєЯеПѓдї•йАЪињЗз®≥еЃЪеЄБињЫи°МиЈ®еҐГиіЄжШУпЉМжЮБе§ІйЩНдљОдЇЖиЈ®еҐГиіЄжШУзЪДйЧ®жІЫгАВ

еЬ®е¶ВйШњж†єеїЈпЉИеєійАЪиГАзОЗзЇ¶45%пЉЙгАБеЬЯиА≥еЕґпЉИзЇ¶35%пЉЙз≠ЙйЂШйАЪиГАеЫљеЃґпЉМе±Еж∞СеАЊеРСдЇОе∞ЖжЬђеЄБеЕСжНҐдЄЇзЊОеЕГз®≥еЃЪеЄБдї•еѓєеЖ≤йАЪиГАгАБдњЭеАЉиµДдЇІгАВз®≥еЃЪеЄБдЄНдїЕ襀зФ®дЇОжЧ•еЄЄжФѓдїШпЉМдєЯйАРжЄРжИРдЄЇињЩдЇЫеЬ∞еМЇзЪДвАЬжХ∞е≠ЧзЊОеЕГжЫњдї£еУБвАЭгАВжНЃзїЯиЃ°пЉМ2024еєіеЕ®зРГз®≥еЃЪеЄБжАїдЇ§жШУйҐЭеЈ≤жО•ињС30дЄЗдЇњзЊОеЕГпЉМеЕґдЄ≠жЛЙзЊОз≠ЙжЦ∞еЕіеЄВеЬЇеЫљеЃґзЪДдљњзФ®йЗПеН†жНЃжШЊиСЧжѓФдЊЛпЉМи°®жШОеЕґеЈ≤еЬ®жЩЃйАЪзФ®жИЈзЪДжЧ•еЄЄйЗСиЮНзФЯжіїдЄ≠жВДзДґиРљеЬ∞гАВ

еЖНдї•йЭЮжі≤еЄВеЬЇдЄЇдЊЛпЉМеЊИе§ЪеЫљеЃґжЬђеЫљиіІеЄБжЮБеЇ¶дЄНз®≥еЃЪпЉМдЄАеєіеЖЕеПѓиГљиіђеАЉ50%пЉМж∞СдЉЧеЬ®ж≤°жЬЙе§Цж±ЗзЃ°еИґзЪДзБ∞иЙ≤еЬ∞еЄ¶еѓїж±ВвАЬжХ∞е≠ЧзЊОеЕГвАЭзЪДеЗЇеП£гАВе∞ЉжЧ•еИ©дЇЪгАБеК†зЇ≥гАБиВѓе∞ЉдЇЪз≠ЙеЫљзЪДеєіиљїдЇЇеєњж≥ЫдљњзФ®USDTињЫи°МжµЈе§Циі≠зЙ©еТМж±ЗжђЊгАВи¶БеБЪињЩдЇЫеЫљеЃґзЪДиЈ®еҐГзФЯжДПпЉМе¶ВжЮЬдЄНжО•еПЧUSDTпЉМеЃҐжИЈеПНиАМдЉЪиі®зЦСдљ†жШѓдЄНжШѓвАЬдЄНдЄУдЄЪвАЭгАВ

еѓєжИСдїђеЫљеЖЕзЪДжЩЃйАЪзФ®жИЈиАМи®АпЉМз®≥еЃЪеЄБеєґдЄНжДПеС≥зЭАиГљеЕ®йЭҐеПЦдї£дЉ†зїЯжФѓдїШеЈ•еЕЈгАВеЬ®жЧ•еЄЄжґИиієеЬЇжЩѓдЄЛпЉМжФѓдїШеЃЭеТМеЊЃдњ°жФѓдїШдїНзДґжЫідЊњжНЈгАБжЩЃеПКгАВз®≥еЃЪеЄБдљњзФ®еИЩйЬАдЊЭжЙШжХ∞е≠ЧйТ±еМЕпЉМеЕЈе§ЗдЄАеЃЪжКАжЬѓйЧ®жІЫпЉМеѓєйЭЮдЄУдЄЪзФ®жИЈжЭ•иѓідљУй™МеєґдЄНеПЛе•љгАВ

жЫіеЕ≥йФЃзЪДжШѓпЉМзЫЃеЙНдЄїи¶Бз®≥еЃЪеЄБйФЪеЃЪзЊОеЕГпЉМеЕґеКЯиГљжЫіеБПеРСвАЬеЫљйЩЕжФѓдїШвАЭеТМвАЬеЕ®зРГзЊОеЕГиі¶жИЈвАЭгАВеЬ®дЄ≠еЫље§ІйЩЖзЫСзЃ°е∞ЪжЬ™жФЊеЉАеК†еѓЖиµДдЇІдЇ§жШУзЪДеЙНжПРдЄЛпЉМжЩЃйАЪзФ®жИЈеЊАеЊАйЪЊдї•зЫіжО•еПВдЄОжИЦжМБжЬЙз®≥еЃЪеЄБгАВељУеЙНз®≥еЃЪеЄБеѓєжИСдїђзЪДдЄїи¶БжДПдєЙпЉМжШѓеѓєдЉ†зїЯиЈ®еҐГжФѓдїШдљУз≥їзЪДдЄАжђ°еКЯиГљжАІи°•еЕЕвАФвАФеЃГж≠£еЬ®жККйУЊдЄКиµДдЇІпЉМеПШжИРдљ†еП£иҐЛйЗМзЪДвАЬеЫљйЩЕзїУзЃЧеЈ•еЕЈвАЭпЉМжШѓдЄАзІНеПѓйАЙзЪДжФѓдїШеЈ•еЕЈеТМиµДдЇІйЕНзљЃжЙЛжЃµгАВ

еЬ®дЄ≠еЫље§ІйЩЖпЉМз®≥еЃЪеЄБеПСе±ХйЭҐдЄізЭАжШОжШЊзЪДжФњз≠ЦиЊєзХМгАВзЫЃеЙНзЫСзЃ°е∞ЪжЬ™еЉАжФЊж∞СйЧіжЬЇжЮДеПСи°МйФЪеЃЪзЊОеЕГз≠Йе§ЦеЄБзЪДз®≥еЃЪеЄБпЉМзЫЄеЕ≥дЇ§жШУ䯶襀жШОз°ЃеЃЪдєЙдЄЇйЭЮж≥ХйЗСиЮНжіїеК®гАВињЩдљњеЊЧUSDTгАБUSDCз≠ЙзЊОеЕГз®≥еЃЪеЄБйЪЊдї•еЬ®еЖЕеЬ∞зЫіжО•иРљеЬ∞пЉМжЫіе§ЪжШѓйАЪињЗй¶ЩжЄѓз≠Йз¶їе≤ЄеЄВеЬЇвАЬйЧіжО•жО•еЕ•вАЭгАВ

еН≥е∞ЖеЬ®8жЬИ1жЧ•еЃЮи°МзЪДгАКз®≥еЃЪеЄБжЭ°дЊЛиНЙж°ИгАЛдЄЇеЖЕеЬ∞зІСжКАеЈ®е§іжПРдЊЫдЇЖвАЬжЫ≤зЇњеЕ•еЬЇвАЭзЪДиЈѓеЊДгАВиНЙж°ИзЪДеЕ≥йФЃжЭ°жђЊеМЕжЛђдЄЙе§ДпЉМдЄАпЉМеЗЖеЕ•еИґеЇ¶пЉЪеПСи°МдЇЇпЉИжОТйЩ§дЄ™дЇЇжИЦйЭЮж≥ХдЇЇеЃЮдљУпЉЙи¶БзФ≥иѓЈзЙМзЕІпЉМжЬАдљОй°їжї°иґ≥2500дЄЗжЄѓеЄБзЪДж≥®еЖМиВ°жЬђпЉМжЧ†зЙМзЕІдЄНеЊЧеПСи°Мз®≥еЃЪеЄБпЉЫдЇМпЉМеВ®е§ЗзЃ°зРЖпЉЪеВ®е§ЗиµДдЇІй°їе§ІдЇОз®≥еЃЪеЄБжµБйАЪйЭҐеАЉпЉМеЉЇи∞ГвАЬйФЪеЃЪдїАдєИпЉМеВ®е§ЗдїАдєИвАЭпЉЫдЄЙпЉМеЃ°иЃ°дЄОжКЂйЬ≤пЉЪзЩљзЪЃдє¶й°їжКЂйЬ≤еПСи°МдЇЇиГМжЩѓгАБжКАжЬѓжЬЇеИґгАБеВ®е§ЗзЃ°зРЖгАБиµОеЫЮжЭ°жђЊз≠ЙпЉМеЃЪжЬЯињЫи°МеЃ°иЃ°гАВ

ињЩеЬ®дЄАеЃЪз®ЛеЇ¶дЄКе∞±зЫСзЃ°жИЦиАЕйБњеЕНдЇЖз®≥еЃЪеЄБзЪДзЉЇйЩЈгАВй¶ЩжЄѓзЪДињЩдЄ™зЫСзЃ°жАЭиЈѓдЄОзЊОеЫљзЪДе§ІеРМе∞ПеЉВпЉМдљЖеЬ®еЕЈдљУжМЗеРСдЄКеПИжЬЙеЊИе§ІдЄНеРМгАВ

еЬ®й¶ЩжЄѓзЂЛж≥ХињЗз®ЛдЄ≠пЉМе∞±жЫЊжЬЙе£∞йЯ≥жПРеЗЇе∞ЖвАЬз¶їе≤ЄдЇЇж∞СеЄБпЉИCNHпЉЙз®≥еЃЪеЄБвАЭзЇ≥еЕ•йФЪеЃЪеЄБзІНжЬЇеИґгАВе∞љзЃ°зЫЃеЙНеЕ®зРГз®≥еЃЪеЄБ99%дї•дЄКйФЪеЃЪзЊОеЕГпЉМдљЖиЛ•дЇЇж∞СеЄБз®≥еЃЪеЄБеЬ®жХИзОЗдЄОеРИиІДжИРжЬђдЄКеЕЈе§ЗзЂЮдЇЙеКЫпЉМеЕґеЫљйЩЕеМЦжљЬеКЫдЄНеЃєењљиІЖгАВеПѓдї•иѓій¶ЩжЄѓз®≥еЃЪеЄБжШѓдЇЇж∞СеЄБеЫљйЩЕеМЦзЪДеИґеЇ¶еИЗеП£пЉМеЃГдЄНдїЕжЬЙеПѓиГљи°•еЕЕCIPSпЉИдЇЇж∞СеЄБиЈ®еҐГжФѓдїШз≥їзїЯпЉЙпЉМињШжЬЙжЬЫжЮДеїЇиµЈдЄАжЭ°зЛђзЂЛдЇОSWIFTпЉИеЫљйЩЕиµДйЗСжЄЕзЃЧз≥їзїЯпЉЙдљУз≥їзЪДдЇЇж∞СеЄБйАЪйБУгАВеЬ®еЕ®зРГжФѓдїШзљСзїЬзЪДжКАжЬѓзЂЮйАЯдЄ≠пЉМй¶ЩжЄѓж≠£иѓХеЫЊдЄЇдЇЇж∞СеЄБжЮДеїЇжХ∞е≠ЧвАЬеЗЇжµЈеП£вАЭгАВ

дЄОж≠§еРМжЧґпЉМжМСжИШдєЯеНБеИЖзО∞еЃЮгАВдЇЇж∞СеЄБз®≥еЃЪеЄБзЪДеЕ®зРГжО•еПЧеЇ¶пЉМдїНеПЧйЩРдЇОдЇЇж∞СеЄБж±ЗзОЗеЉєжАІгАБиµДжЬђй°єзЫЃеЉАжФЊз®ЛеЇ¶пЉМдї•еПКе§ЦйГ®еЄВеЬЇзЪДдњ°дїїеЯЇз°АгАВеЬ®зО∞йШґжЃµпЉМи¶БжГ≥дЄОзЊОеЕГз®≥еЃЪеЄБзЫіжО•жКҐеЄВеЬЇдїНйЭЮжШУдЇЛгАВжХ∞е≠ЧиіІеЄБдЄНдЉЪеЬ®зЯ≠жЬЯеЖЕ饆и¶ЖињЩдЄАж†Ље±АпЉМдљЖеЃГдїђж≠£жВДзДґжФєеПШдїЈеАЉдЉ†иЊУзЪДжКАжЬѓиЈѓеЊДдЄОйЗСиЮНеЯЇз°АиЃЊж֚嚥жАБгАВ

жАїдљУжЭ•зЬЛпЉМдЄ≠еЫљзЪДз®≥еЃЪеЄБеЄГе±АдїНе§ДдЇОиµЈж≠•йШґжЃµпЉМеЕґжИРзЖЯеЇ¶дЄНдїЕеПЦеЖ≥дЇОжКАжЬѓиГљеКЫеТМжФњз≠ЦиЃЊиЃ°пЉМињШйЬАжР≠еїЇдЄАдЄ™иГљдЄОйУґи°Мз≥їзїЯжЧ†зЉЭеѓєжО•гАБеЕЈе§Зй£ОйЩ©йШ≤жОІдЄОжЄЕзЃЧжХИзОЗзЪДеЃМжХійЗСиЮНеЯЇз°АиЃЊжЦљгАВ

жЬ™жЭ•пЉМдЄ≠еЫљеПѓиГљйЗЗеПЦвАЬеПМиљ®еєґи°МвАЭз≠ЦзХ•вАФвАФзФ±е§Ѓи°МдЄїеѓЉзЪДжХ∞е≠ЧдЇЇж∞СеЄБжЬНеК°дЇОеЫљеЖЕжФѓдїШдЄОжФњз≠ЦзЫЃж†ЗпЉМиАМеРИиІДеЉХеѓЉдЄЛзЪДдЇЇж∞СеЄБз®≥еЃЪеЄБпЉМеИЩжИЦе∞ЖеЬ®й¶ЩжЄѓгАБжЦ∞еК†еЭ°з≠Йз¶їе≤ЄеЄВеЬЇжΥ糥жЫіеєњйШФзЪДеЇФзФ®з©ЇйЧіпЉМжИРдЄЇињЮжО•жХ∞е≠ЧйЗСиЮНдЄОдЇЇж∞СеЄБеЫљйЩЕеМЦзЪДж°•жҐБгАВ

еѓєдЇОдЄ≠еЫљиАМи®АпЉМз®≥еЃЪеЄБдЄНжШѓдЄАдЄ™вАЬи¶БдЄНи¶БеБЪвАЭзЪДйЧЃйҐШпЉМиАМжШѓдЄАдЄ™вАЬе¶ВдљХжО•еЕ•еЕ®зРГжµБеК®жАІгАБиЃ≤е•љдЇЇж∞СеЄБжХЕдЇЛвАЭзЪДжИШзХ•йЧЃйҐШгАВеѓєдЇОе§ЦиіЄиЈ®еҐГеЗЇжµЈи°МдЄЪиАМи®АпЉМз®≥еЃЪеЄБеИЩжШѓдЄАзІНеѓєдЉ†зїЯиЈ®еҐГжФѓдїШз≥їзїЯзЪДвАЬеК†йАЯеЩ®вАЭгАВеЃГзФ®еОїдЄ≠ењГеМЦзЪДжКАжЬѓпЉМиІ£еЖ≥дЇЖдЄ≠ењГеМЦйУґи°МеЬ®жХИзОЗгАБжИРжЬђеТМеЕ®зРГи¶ЖзЫЦжЦєйЭҐзЪД姩зДґйЩРеИґгАВзЙєеИЂжШѓеЬ®дЄАдЄ™еЬ∞зРГжЭСеЉПеХЖдЄЪзОѓеҐГдЄ≠пЉМиµДйЗСзЪДжµБеК®жАІгАБзБµжіїжАІеТМжЧґжХИжАІзЫіжО•ељ±еУНдљ†зЪДеХЖдЄЪиКВе•ПпЉМз®≥еЃЪеЄБеЬ®ињЩдЄЙзВєдЄКйГљжЬЙз™БеЗЇдЉШеКњгАВ

дєЯиЃЄзО∞еЬ®ињШдЄНиГљй©ђдЄКзФ®дЄКеЃГпЉМдљЖиЗ≥е∞СеЕИеОїдЇЖиІ£еЃГгАБжµЛиѓХеЃГпЉМељУеЃҐжИЈжПРеЗЇжЧґиГљиГЄжЬЙжИРзЂєгАВжХ∞е≠ЧжЧґдї£зЪДеХЖдЄЪзЂЮдЇЙпЉМдЄНеП™жѓФзЪДжШѓдЇІеУБдїЈж†ЉгАБжЄ†йБУиГљеКЫпЉМдєЯжѓФдљ†зЪДйЗСиЮНжХИзОЗеТМиµДйЗСи∞ГеЇ¶жЩЇжЕІпЉМжЫіењЂжФґйТ±гАБжЫіењЂи∞ГеЇ¶гАБжЫіз®≥дњЭеАЉвАФвАФињЩе∞±иґ≥дї•жИРдЄЇдљ†йҐЖеЕИеѓєжЙЛзЪДдЄАзОѓгАВ

зЫЄеЕ≥йУЊжО•пЉЪдЄ≠еЫљеМЇжФѓжМБзЪДеЕґдїЦжФѓдїШжЦєеЉПеРНеНХ